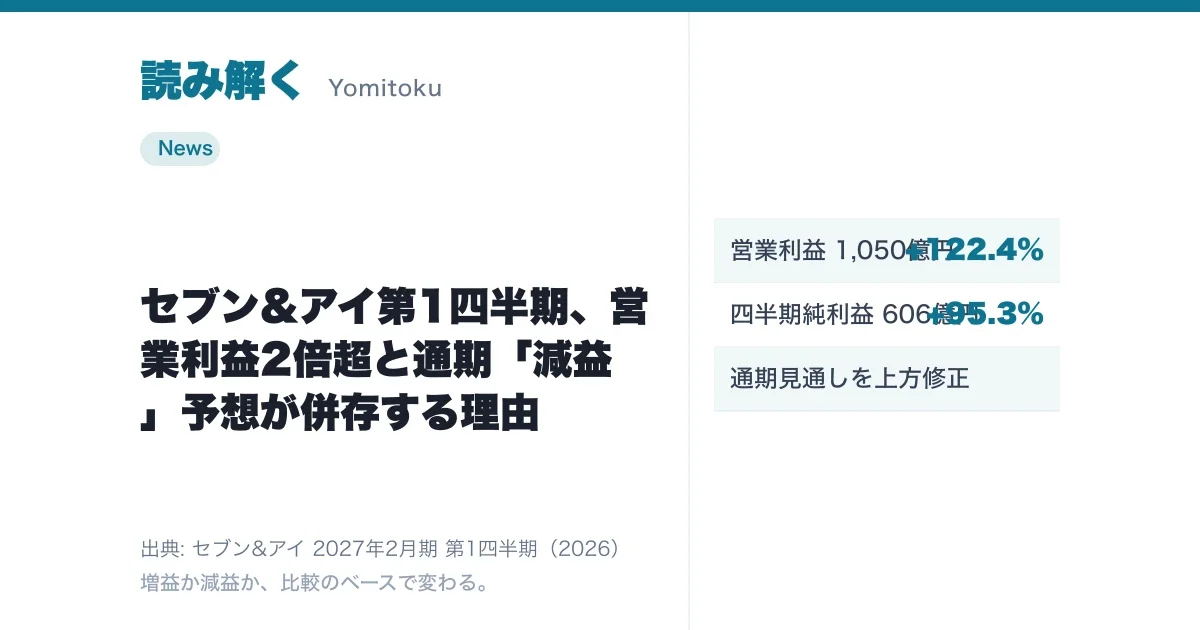

株式会社セブン&アイ・ホールディングスは2026年7月9日、2027年2月期(同社は「2026年度」と呼ぶ)の第1四半期決算サマリーを公表した1。営業利益は前年同期比122.4%増の1,050億円、親会社株主に帰属する四半期純利益は同95.3%増の606億円で、代表取締役社長CEOのスティーブ・デイカス氏は連結営業利益とEPSが「前年同期比で2倍超となり、過去最高となりました」とコメントしている1。

一方で、同じ決算を「純利益は減益」と伝える報道もあった。数字を出しているのは同じ一つの決算なのに、なぜ「過去最高の増益」と「減益」という正反対の見出しが並ぶのか。その答えは、同社がいま進めている事業再編と、決算数値の「比較のベース」の取り方にある。本記事では一次開示に沿って、この見え方の違いを読み解く。

第1四半期は営業利益1,050億円、けん引役は北米の燃料

まず第1四半期の実績を確認する。営業利益1,050億円のうち、大きく効いたのは北米のコンビニ事業だ。米国子会社の7-Eleven, Inc.(SEI)は、既存店商品売上が前年同期比1.4%増、チェーン全店売上が1.2%増の約2兆3,800億円となり、営業利益は880億円だった1。同社はこの増益について「業界全体と同様に四半期を通じた石油製品市場の大幅な変動を背景とした燃料荒利の改善による」と説明している1。北米のコンビニは店頭でガソリンを併売しており、石油製品の市況変動が利益を押し上げた形だ。

国内のセブン‐イレブン・ジャパン(SEJ)は、客単価の上昇と客数の改善で既存店売上が前年同期比2.0%増、商品荒利率は0.3ポイント改善して32.0%、チェーン全店売上は2.4%増の約1兆3,700億円となった1。国内はフレッシュフードや店舗刷新への投資を続けながら、堅調に推移している。

「営業利益122.4%増」は何と比べた数字か

ここで注意したいのが、冒頭の「122.4%増」がどの数字と比較したものかである。同社は主なポイントの脚注で「前年同期との比較は、ヨーク・ホールディングスおよびセブン銀行の非連結化に伴う影響を除く」と明記している1。同社はスーパーストア事業を担うヨーク・ホールディングスやセブン銀行を連結の対象から外す再編を進めており、これらを含んでいた前年の数字とそのまま比べると、事業の入れ替えによる増減が実際の業績変化に混ざってしまう。そこで同社は、再編の影響を除いた「実質ベース」と、会計上の数字をそのまま並べた「財務会計ベース」の二通りを開示している。

| 項目 | 当第1四半期 (億円) | 前期比(実質) (%) | 前期比(財務会計) (%) |

|---|---|---|---|

| 営業収益 | 23,788 | 102.4 | 85.7 |

| 営業利益 | 1,050 | 222.4 | 161.4 |

| 親会社株主帰属 四半期純利益 | 606 | 195.3 | 123.6 |

表のとおり、営業収益は実質ベースでは前年並みの102.4%だが、財務会計ベースでは85.7%と「減収」に見える1。ヨーク・ホールディングスやセブン銀行の売上が前年の数字には含まれ、当期には含まれないためだ3。逆に営業利益は実質ベース222.4%(=約2.2倍)、財務会計ベースでも161.4%(=約1.6倍)と、どちらのベースでも大きく伸びている。第1四半期に関しては、ベースの取り方にかかわらず増益だったことがわかる。

通期予想の上方修正と「減益」見出しのからくり

同社は第1四半期の実績を踏まえ、2027年2月期通期の連結営業利益見通しを計画比200億円、連結当期純利益見通しを計画比80億円、それぞれ上方修正した1。修正後の通期見通しは次のとおりである。

| 項目 | 修正後 (億円) | 修正額 (億円) | 前期比(実質) (%) |

|---|---|---|---|

| 営業収益 | 104,300 | 9,820 | 109.7 |

| 営業利益 | 4,250 | 200 | 110.5 |

| 親会社株主帰属 当期純利益 | 2,780 | 80 | 109.1 |

| EPS(円) | 120.89 | 3.47 | 116.9 |

通期の親会社株主帰属当期純利益は修正後2,780億円で、実質ベースの前年同期比は109.1%(+9.1%)と増益の見通しである1。ところがこの2,780億円を、再編前の前期実績とそのまま並べる財務会計ベースでは前期比95.0%、つまり約5%の減益になる1。一部の報道が「減益」と伝えたのは、この財務会計ベースの数字を指している。売上規模の大きいスーパー事業や銀行事業が連結から外れれば、その分の利益も会計上は前期より減って見えるため、同じ2,780億円が「増益」とも「減益」とも表現できるのだ。

決算を読むときは、こうした「前年同期比」がどのベースで計算されているかを、見出しの数字だけでなく脚注まで確かめる必要がある。事業ポートフォリオを組み替えている企業では、比較の土台そのものが動くため、増減率の符号すら見せ方で変わりうる。セブン&アイの今回の開示は、その典型例といえる。

増益の「質」をどう読むか

もう一つ押さえておきたいのが、第1四半期の増益ドライバーの性質である。北米SEIの営業利益880億円を押し上げた燃料荒利の改善は、石油製品市況の変動を背景とするものだ1。市況要因は追い風にも向かい風にもなりうるため、これがそのまま続くとは限らない。実際、同社自身も通期見通しについて「下期については燃料市況がより平準化していく想定」としている1。第1四半期の高い伸びには、店舗刷新やフレッシュフード投資といった構造的な取り組み(北米では「North Star」プラン)に加えて、市況という一過性の要素が乗っている点は、数字を額面どおりに受け取る前に切り分けておきたい。

同社は再編を通じてコンビニ事業への集中を進めており、CFOの髙木哲也氏は「規律ある資本配分を継続し」ROICの改善を進めるとコメントしている1。事業の入れ替えが続くあいだは、増減率の見え方が実態と乖離しやすい。第1四半期のように「実質」と「財務会計」の両ベースが開示されている場合は、両方を突き合わせて読むことが、決算を誤読しないための実践的な手がかりになる。

Sources

- 2026年度第1四半期決算サマリー(PDF) - セブン&アイ・ホールディングス公式(2026年7月9日)

- 2027年2月期 第1四半期決算サマリー ニュースリリース - セブン&アイ・ホールディングス公式(2026年7月9日)

- セブン&アイ 決算/2〜5月営業利益61.4%増、海外コンビニのガソリン収益増で通期上方修正 - 流通ニュース(2026年7月9日)