株式会社ファーストリテイリングは2026年7月9日、2026年8月期第3四半期決算短信を公表した1。第3四半期累計(2025年9月〜2026年5月)の売上収益は前年同期比17.1%増の3兆651億円、営業利益は同36.2%増の6,143億円で、同社は「連結全体で過去最高の業績を達成しました」としている1。あわせて通期の業績予想も上方修正した。

「増収増益・過去最高・上方修正」と並ぶと好調さは伝わるが、決算を読むうえで押さえたいのは、その利益を「どの事業・どの地域で稼いだのか」と、同社の決算に出てくる「事業利益」と「営業利益」という2つの利益指標の違いである。本記事では決算短信の数字に沿って、その中身を分解する。

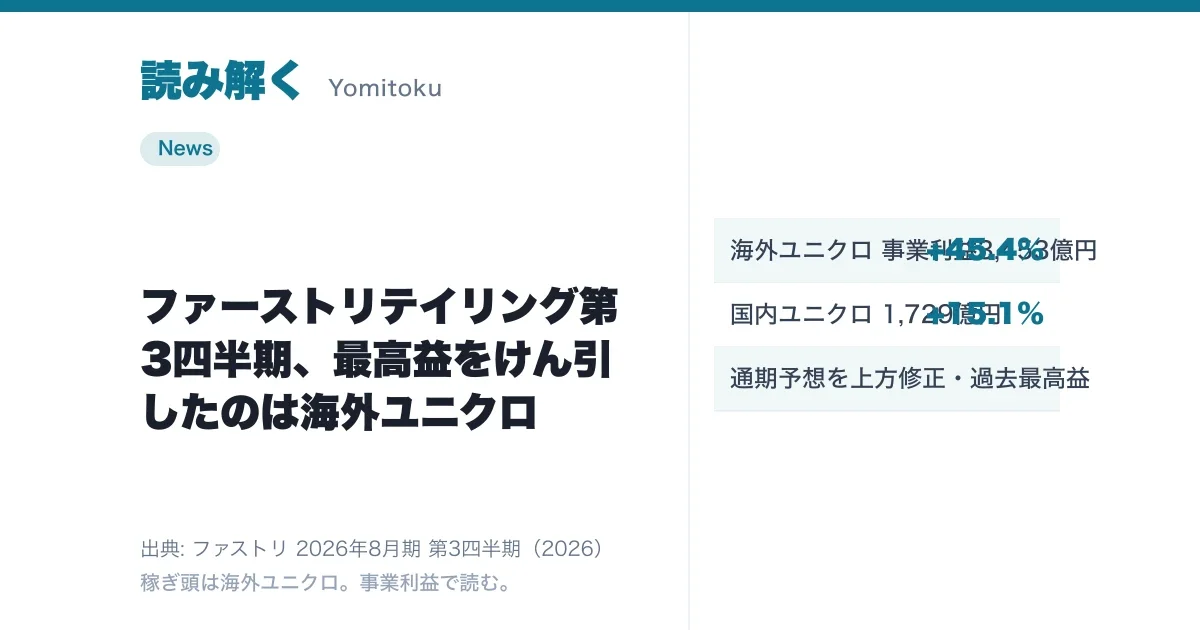

稼ぎ頭は海外ユニクロ — 国内の約2倍の事業利益

同社は事業を「国内ユニクロ」「海外ユニクロ」「ジーユー」「グローバルブランド」の4つに分けて開示している。第3四半期累計のセグメント別の売上収益と事業利益を並べると、利益の柱がどこにあるかがはっきりする1。

| セグメント | 売上収益 (億円) | 事業利益 (億円) | 事業利益 前年比 (%) | 事業利益率 (%) |

|---|---|---|---|---|

| 海外ユニクロ | 18,340 | 3,453 | 45.4 | 18.8 |

| 国内ユニクロ | 8,676 | 1,729 | 15.1 | 19.9 |

| ジーユー | 2,656 | 321 | 28 | 12.1 |

| グローバルブランド | 963 | 19 | -33.4 | 2 |

海外ユニクロ事業の事業利益は3,453億円で前年同期比45.4%増と、国内ユニクロ(1,729億円、同15.1%増)のおよそ2倍を稼いでいる1。同社は海外ユニクロについて、中国大陸が増収・2桁増益、北米と欧州がいずれも2桁の増収増益になったと説明しており、シカゴの旗艦店を含む北米の出店拡大などブランド力の向上を成長の要因に挙げている1。国内ユニクロも既存店売上高が9.9%増と堅調だが1、金額規模でも伸び率でも、いまのファーストリテイリングの利益成長は海外が主導していることが読み取れる。

一方、4事業のなかで唯一の減収減益だったのがグローバルブランド事業(セオリー、コントワー・デ・コトニエ等)で、売上収益963億円(前年同期比4.2%減)、事業利益19億円(同33.4%減)だった1。同社はコントワー・デ・コトニエ/プリンセス タム・タム事業で不採算店舗の集約を進め、5月末の店舗数が前年同期の144店舗から77店舗へとほぼ半減したと開示している1。全社が好調ななかでも、事業ごとに濃淡があることは押さえておきたい。

「事業利益」と「営業利益」はどう違うか

同社の決算を読むときにつまずきやすいのが、「事業利益」と「営業利益」という似た名前の2つの指標である。決算短信は事業利益を「売上収益 − 売上原価 − 販売費及び一般管理費」と定義している1。つまり、商品を仕入れて売り、店舗や本部を運営するという本業の活動だけから生まれる利益だ。第3四半期累計の事業利益は5,927億円(前年同期比33.6%増)だった1。

これに対して営業利益は6,143億円(同36.2%増)と、事業利益より216億円大きい1。差が生じるのは、営業利益には事業利益に含まれない損益が加わるためである。決算短信の損益計算書を見ると、その中身は「その他収益」243億円(営業取引から発生した為替差益など)から「その他費用」37億円(固定資産除却損や減損損失など)を差し引き、「持分法による投資利益」11億円を加えたものだ1。つまり営業利益は、本業の周辺で発生する一時的な損益なども含めた利益ということになる。

では、手元資金の運用で得る利息などはどこに入るのか。同社は金融収益・費用がネットで438億円のプラス(利息がネットで378億円のプラス、外貨建資産の換算などによる為替差益が59億円)になったと説明しているが1、これは営業利益ではなく、その次の段階の税引前四半期利益(6,582億円)に加わる1。事業そのものの実力を測りたいなら事業利益、一時的な損益なども含めた稼ぎを見たいなら営業利益、金融・為替の影響まで含めるなら税引前利益、というように、利益は段階ごとに見たい対象が異なる。同じ「利益」という言葉でも中身が違うため、前年や他社と比べるときは同じ指標どうしで並べる必要がある。

通期予想の上方修正 — その理由も確認する

同社は通期(2026年8月期)の業績予想も上方修正した。修正の前後を並べると次のとおりである1。

| 項目 | 前回予想 (億円) | 今回修正 (億円) | 増減率 (%) |

|---|---|---|---|

| 売上収益 | 39,000 | 39,700 | 1.8 |

| 事業利益 | 6,900 | 7,100 | 2.9 |

| 営業利益 | 7,000 | 7,300 | 4.3 |

| 税引前利益 | 7,400 | 7,800 | 5.4 |

| 親会社帰属 当期利益 | 4,800 | 5,000 | 4.2 |

通期の親会社の所有者に帰属する当期利益の予想は、前回の4,800億円から5,000億円へ4.2%引き上げられた1。ここで確認しておきたいのが、上方修正の理由である。同社は「1)6月までの業績を反映したこと、2)第4四半期連結会計期間3カ月間の業績予想の前提となっている為替レートを足元の実態に合わせて修正したこと」を挙げている1。つまり今回の引き上げは、実際の業績の上振れだけでなく、第4四半期に適用する想定為替レートの見直しも反映したものだ。営業利益や税引前利益で上方修正の幅が相対的に大きいのも、為替差益など本業以外の要素が効いている可能性がある。上方修正の額面だけでなく、その内訳が本業の伸びなのか前提条件の変更なのかを分けて読むと、業績の実態がつかみやすい。

なお同社は2026年8月期の年間配当予想を1株あたり640円(中間320円・期末320円)としており、前期の500円から増配となる見込みである1。過去最高の業績更新と通期の上方修正を、事業別・地域別・利益指標別に分解して読むと、成長の中心が海外ユニクロにあり、利益の見え方が金融・為替にも左右されるという構図が浮かび上がる。

Sources

- 2026年8月期 第3四半期決算短信〔IFRS会計基準〕(連結)(PDF) - ファーストリテイリング公式(2026年7月9日)

- ファーストリテイリング 決算/9〜5月営業利益36.2%増、海外旗艦店などでブランド力向上 - 流通ニュース(2026年7月9日)

- ファーストリテイリング、今期最終を4%上方修正・最高益予想を上乗せ - 株探ニュース(2026年7月9日)